ゲムゲム

ゲムゲム

海外FXで得た利益は、税金対策をすることで税金を少なくすることが可能になります。

できるだけ経費や控除などを利用して所得を減らし、無駄に税金を払い過ぎないように対策して行きましょう。

特に今年大きく利益を上げた人や、年間利益20万円を少し上回る人はしっかりと対策するのがおすすめです。

↓ 海外FXの税金については別ページを参考にしてください。

> 海外FXの税金と確定申告 税率・控除などの計算方法

↓ 自動計算ツールでざっくりと税金の金額を計算したい人はコチラをご利用ください。

> 海外FXの税金計算ツール

↓ 海外FXの税金対策について、動画で分かりやすく解説しているので参考にしてください。

このページの目次

海外FXでは税金対策や節税が可能

海外FXでは税金対策でいろいろな項目での節税が可能となっています。

経費や控除についてあまり知らない人は、ぜひ最大限に活用して行きましょう。

特に急激に利益が出た場合は、しっかりと節税しておかないと、来年の予定納税で大変なことになります。

経費や控除を最大限に活用することで節税ができる

税金対策の具体的な方法として、経費と控除を最大限に使うことが重要です。

無理に使ってしまうと所得も減ってしまいますので、できる範囲でやっておきましょう。

収入を得るためにかける費用(収入から引くことで所得が減り税金対策になる)

国や公的機関の制度を利用することで所得から差し引くことができるもの

海外FXで経費にできるもの

パソコン・スマホ購入費

海外FX取引をするためのパソコンやスマホ購入費は按分(プライベートとの割合)によって経費にすることができます。

パソコンやスマホを海外FXに費やす時間によって、割合を決めるようにしましょう。

スマホを分割払いにしている場合もかかっている費用に対しての割合を決めて経費にしましょう。

目安:購入費の10%~20%

パソコン・スマホ通信費

パソコンやスマホの通信費も経費にすることができます。

パソコンのプロバイダー契約、スマホの通信費の部分は割合で経費にしましょう。

基本的には使っている時間の割合で計算をします。

目安:購入費の10%~20%

EA購入費やVPSの月額費用

EAの購入費やVPSの初期費用・月額費用は海外FXトレードでしか利用できないため、100%経費にすることができます。

もし年末のタイミングでお金に余裕がある場合はEAを購入したり、VPSを年払いしておくと節税効果が大きいです。

特に確定申告が必要な20万円を少し上回っている人はEAを購入して20万円を下回るようにすると良いでしょう。

目安:購入費の100%

FXのための本や勉強会、セミナー費用

海外FXトレードのための本の購入、勉強会やセミナーの参加費も100%経費にすることができます。

定期的に本を買っている人は経費にするようにしましょう。

その他、noteなどFXのための情報商材を購入した場合も100%経費にすることができます。

目安:購入費の100%

勉強会、セミナーの交通費

海外FXの勉強会やセミナーに参加した時の交通費も経費にすることができます。

ただ、領収書が必要になるため、suicaなどを使わずに切符を購入し、領収書を発行するようにしましょう。

目安:交通費の100%

電気代

家の電気代も按分で経費にすることが可能です。

EAを使っている人は24時間付けっぱなしになるため、経費の割合は高くなります。

ただ、家の中の電気量に対しての割合を計算することは難しいので、大まかに判断するしかないと思います。

目安:電気代の5%~10%

家賃

家賃も按分で経費にすることが可能です。

計算方法は、家全体の面積に対する作業に使っている部屋の割合や、作業に費やしている時間に対しての割合となります。

EAを稼働させている人は、実際の作業(EAを設定している時間や、収支の計算をしている時間)が経費にすることができます。

1人暮らしの人は割合が高くても良いかと思いますが、特に作業部屋のない家族暮らしの人は割合を低めにしておいた方が良さそうです。

目安:家賃の5%~15%

外食費

カフェなどで作業(EAの設定や収支の計算など)や取引をすれば、外食費も経費にすることができます。

また、海外FXに関する情報交換のために人と会ったりすることは打ち合わせ(会議費)として経費にすることが可能です。

ただし、短時間で出る牛丼屋やうどん屋などの外食費を経費にすることは難しいでしょう。

5,000円の支払いを超える場合は、会議費ではなく交際接待費になるため、支払い費用の50%が経費になります。

目安:外食費の100%(外食する店による)

消耗品費

消耗品(文房具など)も経費にすることができます。

ペンやノートに関しては費用が高くないので100%経費にしても問題ないでしょう。

ただし高額なものは按分にしておいた方が税務署から目を付けられにくいので無難です。

目安:購入費の100%(購入するものによっては按分)

お中元・お歳暮

海外FXに関わりのある人(セミナー講師や教えてくれた恩師)などへのお中元やお歳暮などは経費にすることができます。

ただし、家族や親戚、自分自身に対する差し入れ等は経費にできないので、宛先をメモしておくようにしましょう。

ちなみに商品券なども経費にすることができます。

目安:購入費の100%

経費にならないもの

海外FX取引に関係ないものは経費にすることができません。

ゲムゲム

海外FXで控除が可能なもの

続いて控除について説明して行きます。

基本的な控除(配偶者控除や扶養控除など)は省いて、見落としがちな控除について説明して行きます。

生命保険料控除

生命保険に加入している人は多いと思いますが、意外と個人年金保険に入っていない人は多いです。

所得控除になりますし、将来への貯えになるので、ぜひやっておきましょう。

「年払い」を選択すれば、年末でもギリギリ入れ込むことが可能です。

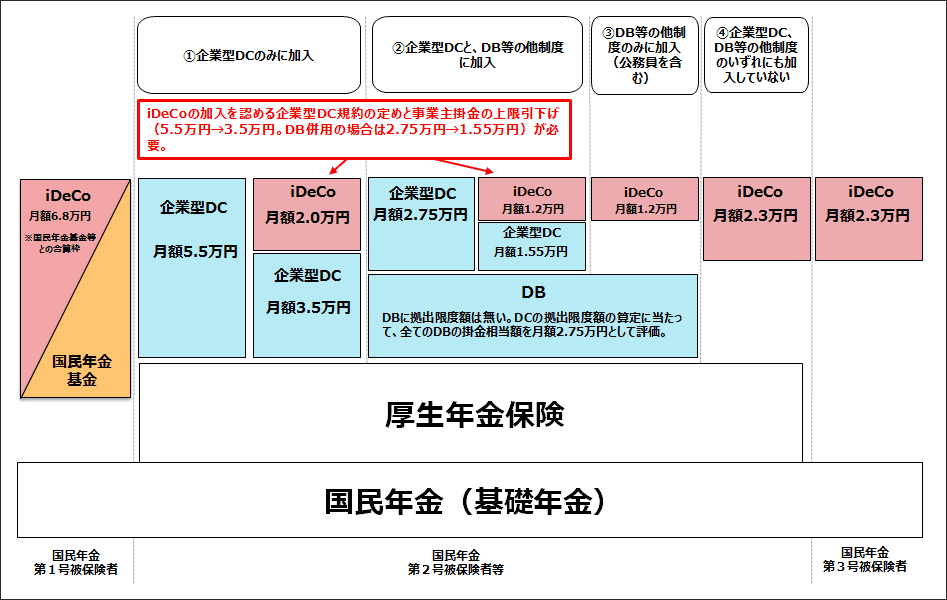

iDeco(個人型確定拠出年金)

参考:オリックス生命保険

参考:オリックス生命保険

| 個人事業主 (第1号) |

サラリーマン (第2号) |

主婦 (第3号) |

|

|---|---|---|---|

| 月額の上限 | 6.8万円 | 1.2万円~2.3万円 | 2.3万円 |

iDeco(個人型確定拠出年金)は年金の上乗せのような役割を持ち、自分で選んだプランと掛け金で運用することができます。

iDecoの掛け金はすべて所得控除になるため、非常におすすめです。

iDecoは国民年金・厚生年金や、会社がDCに加入しているか?などによって、毎年の上限が決まっているので注意しましょう。

(サラリーマンは会社の企業型DCや確定給付の加入状況によって1.2万円~2.3万円どれかになります)

また、iDecoは65歳まで引き落とせない(60歳からの繰り上げ受給は可能)のでよく考えて掛け金を決めましょう。

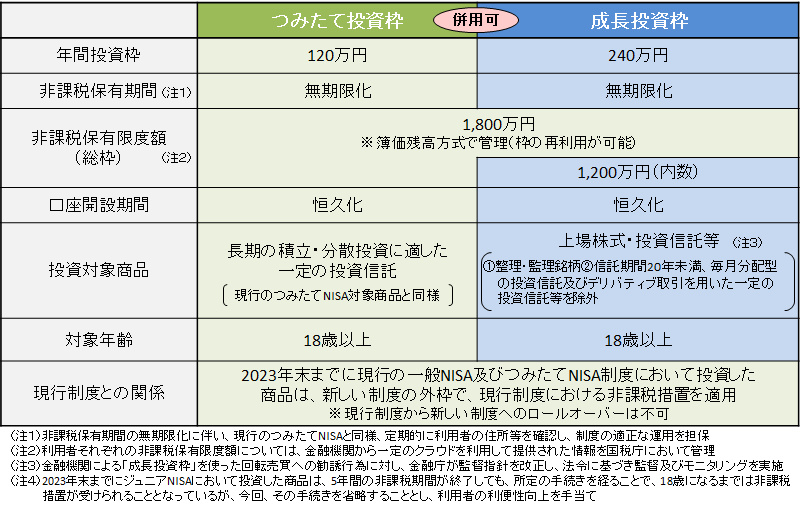

新NISA

参考:金融庁 新しいNISA

参考:金融庁 新しいNISA

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間利用上限 | 120万円 | 240万円 |

| 保有限度額 | 1800万円 | |

| 非課税保有期間 | 無制限 | 無制限 |

2024年から新しく始まった新NISAは18以上から購入が可能となり、つみたて投資枠120万円、成長投資枠240万円の360万円が年間に投資可能となります。

上限はつみたて投資枠、成長投資枠あわせて1800万円となり、投資期間は無制限となっています。

新NISAは利益に対して非課税になるので、投資をする際は、まずNISA枠を全て使い切ってから、通常の投資をするのがおすすめです。

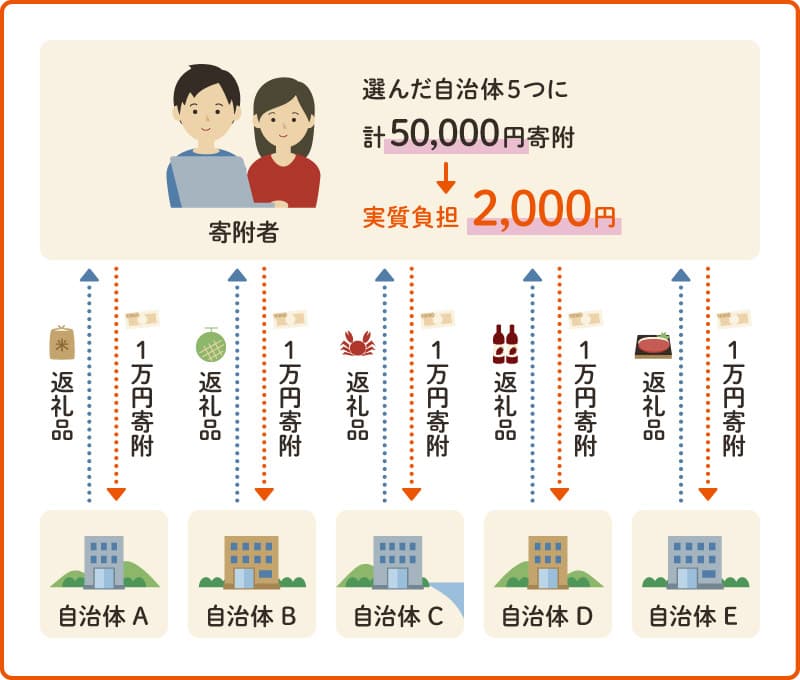

ふるさと納税(寄付金控除)

参考:auPAYふるさと納税

参考:auPAYふるさと納税

| 掛け金上限 | 実質負担 |

|---|---|

| 所得による | 年間2,000円 |

ふるさと納税は地方創生のための寄付金控除で、寄付する代わりに返礼品をもらうことができます。

実質負担は2,000円で、寄付に使ったお金は翌年の所得税・住民税から引かれる仕組みになっています。

所得によって控除になる上限が違うため、計画的に使って行きましょう。

支払いにクレジットカードを使ったり、ポイントサイトを利用することで、実質2,000円のところ、「お金をもらいながら返礼品をもらえる」という状態が可能です。

ふるさと納税は必ずやっておきましょう。

ほとんどが食品ですが、ふるさとプレミアムなどは日立市と提携しているため、HITACHIの家電も返礼品にあるので利用してください。

小規模企業共済(個人事業主)

| 掛け金上限 | メリット |

|---|---|

| 月間7万円 | 退職所得か雑所得(公的年金)になるので税金が安くなる |

小規模企業共済は個人事業主のみの所得控除(給与所得者は利用できない)となりますが、年額最大84万円の掛け金が控除となります。

小規模企業共済は退職金代わりで65歳から給付ですが、廃業した時や解約した時にお金が戻ってくるので、iDecoよりも融通が利きます。

給付は退職所得(一括の場合)・公的年金等控除(分割の場合)となって、税金が安くなります。

フリーランスの人は必ず入っておきましょう。

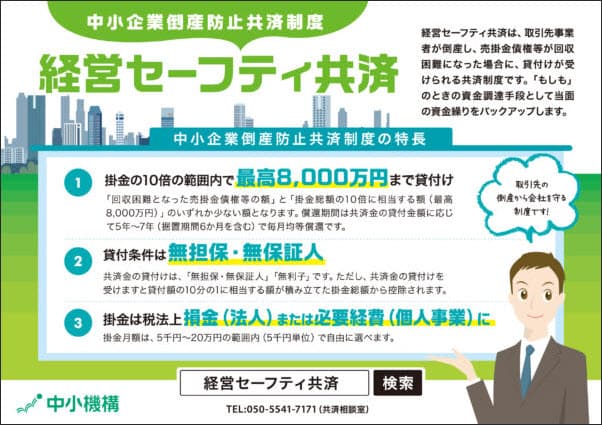

経営セーフティ共済(個人事業主)

参考:城陽商工会議所

参考:城陽商工会議所

| 掛け金上限 | メリット |

|---|---|

| 年間240万円 (累計800万円) |

所得が少ない年に引き出せば税金が安くなる |

経営セーフティ共済も個人事業主のみの控除(給与所得者は利用できない)となりますが、上手く利用することでお得になります。

年間240万円(最大800万円)の控除になります。

給付は雑所得になるため、普通に使えばお得ではありませんが、所得が多い年にセーフティ共済に入れておき、所得が少ない年に引き出すことで節税効果になります。

特に海外FXなど不安定なものは、ぜひ経営セーフティ共済を利用しておきましょう。

経営セーフティ共済は何度でも利用できるため、フリーランスの方は必須です。

まとめ:やれる範囲で税金対策をしよう

ゲムゲム

税金対策になる経費や控除について説明して来ました。

年間利益20万円を上回る人は、経費や控除を利用して20万円未満にすることで、確定申告が不要になります。

また、大きく利益を上げた人は、来年の予定納税などに備え、できるだけ所得を減らしておくようにしましょう。

FXの税金についてですが、国内のFX(店頭除く)海外のFXも総合でFX(国内店頭)とノックアウトオプション等は申告分離だったですよね。

ネットに溢れている情報は少し違うものが多かった気がしました。

自分の考え違いでしょうか?

ご連絡ありがとうございます☆

国内FXや先物、オプションなどは「先物取引に係る雑所得」になって申告分離課税になりますが、海外FXは「その他の雑所得」で総合課税になります。

参考①:国税庁No.1522 先物取引に係る雑所得等の課税の特例

参考②:小谷野会計グループ 海外「FX」と税金

海外FXも「先物取引に係る雑所得」になるのではないか?という問い合わせを頂くこともありますが、担当税理士と私の地域の税務署に確認済なので、まず間違いないのではないかと思われます。